Thales publie ses résultats du premier semestre 2025

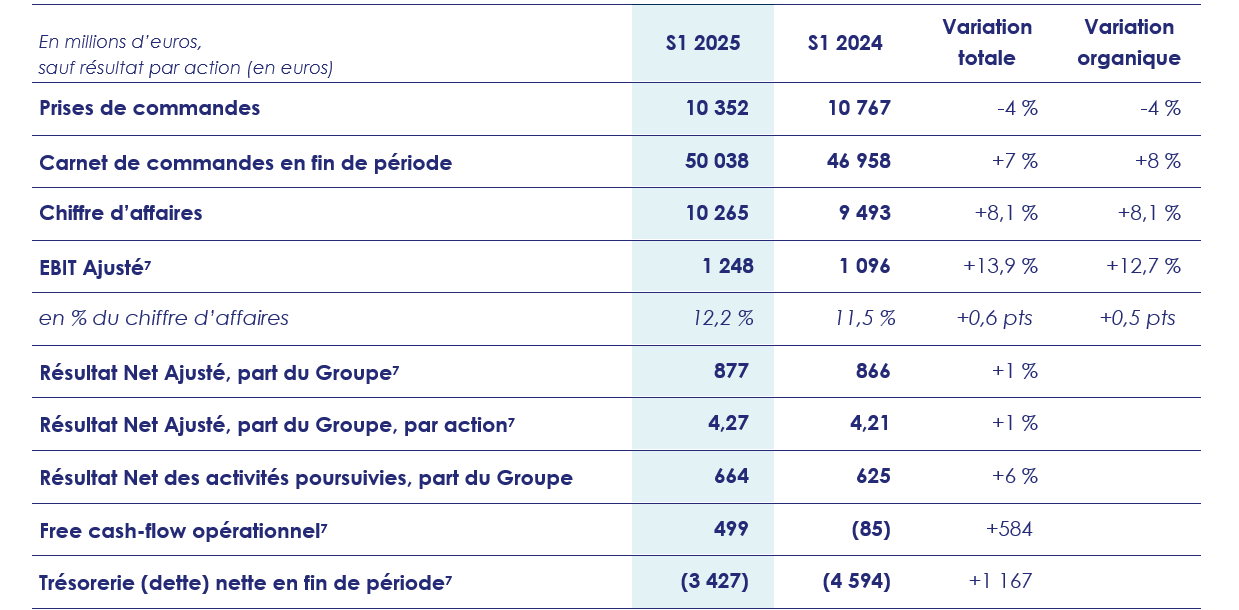

- Prises de commandes : 10,4 Mds€, en baisse de -4 % (-4 % en variation organique1)

- Chiffre d’affaires : 10,3 Mds€, en hausse de 8,1 % (+8,1 % en variation organique)

- EBIT Ajusté2 : 1 248 M€, en hausse de 13,9 % (+12,7 % en variation organique)

- Résultat Net Ajusté, part du Groupe2 : 877 M€, en hausse de 1 % et intégrant 60 M€ de contribution exceptionnelle à l’impôt en France

- Résultat Net des activités poursuivies, part du Groupe : 664 M€, en hausse de 6 %

- Free cash-flow opérationnel2 : 499 M€, à comparer à -85 M€ au 1er semestre 2024

- Objectifs 20253, dont celui du chiffre d’affaires est relevé :

- Ratio de book-to-bill4 supérieur à 1

- Croissance organique du chiffre d’affaires entre +6 % et +7 %5 (vs. +5 à +6 % précédemment)

- Marge d’EBIT Ajusté : 12,2 % à 12,4 %

Le Conseil d’administration de Thales (Euronext Paris : HO) s’est réuni le 22 juillet 2025 pour examiner les comptes du premier semestre 20256.

« Le premier semestre 2025 confirme la forte dynamique engagée par Thales depuis le début de l‘année, avec une progression notable de nos indicateurs financiers.

Le chiffre d’affaires est en forte hausse, tiré par la vigueur de nos activités Défense et Avionique qui bénéficient de l’augmentation continue des capacités de production. Cette performance soutenue nous permet de rehausser notre objectif annuel de croissance organique des ventes. Les prises de commandes continuent d’enregistrer une solide dynamique, dans un contexte favorable pour la grande majorité de nos activités. Elles seront à nouveau supérieures au chiffre d’affaires en 2025, offrant une visibilité exceptionnelle pour les prochaines années. La marge d’EBIT Ajusté est également en amélioration sensible, démontrant la pertinence de la stratégie du Groupe fondée sur les innovations de rupture, l’excellence opérationnelle et la relation de confiance avec ses clients.

Nous poursuivons par ailleurs nos investissements dans la recherche et dans la croissance de nos capacités industrielles, afin de répondre aux grands enjeux d’un monde en pleine mutation.

Ce semestre solide est avant tout le fruit de l’engagement et du professionnalisme des 83 000 collaborateurs de Thales, que je remercie chaleureusement. Grâce à eux, nous abordons la seconde moitié de l’année avec un objectif de croissance de chiffre d’affaires revu à la hausse. »

Patrice Caine, Président-directeur général

Chiffres clés

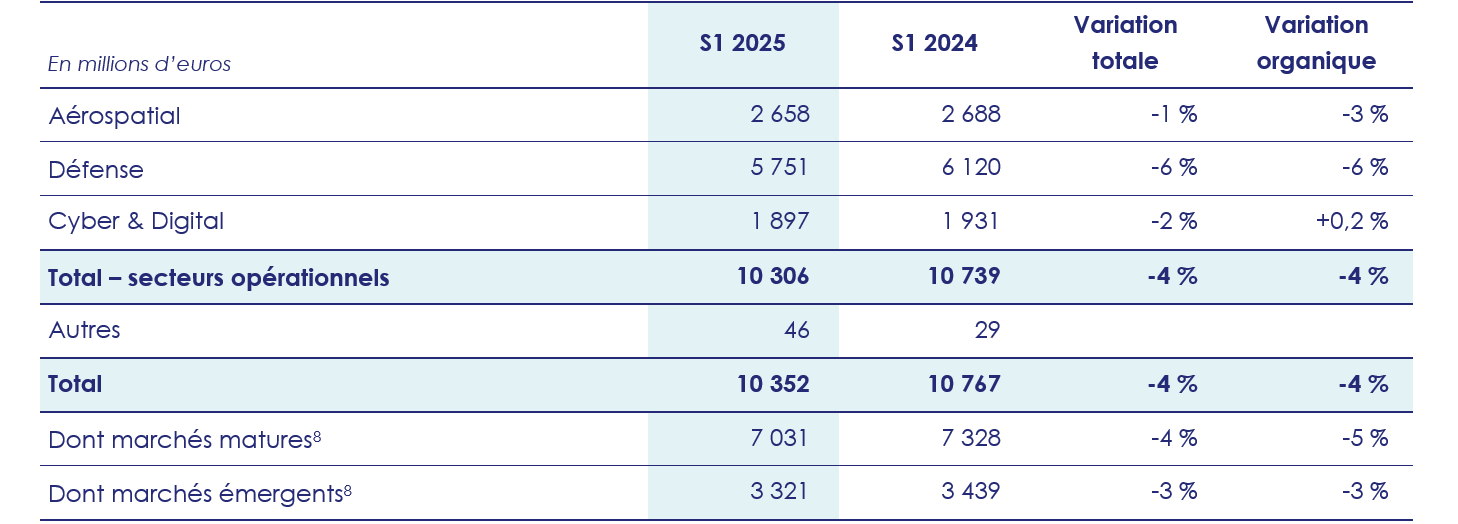

Les nouvelles commandes du premier semestre 2025 s’établissent à 10 352 M€, en baisse de -4 % par rapport au premier semestre 2024 (-4 % également à périmètre et taux de change constants). Ce léger repli s’explique par une base de comparaison élevée : trois contrats d’une valeur unitaire supérieure à 500 M€ avaient été signés au premier semestre 2024 contre un seul au premier semestre 2025. La dynamique commerciale n’en reste pas moins très positive et le carnet de commandes consolidé au 30 juin 2025 atteint 50 Mds€, affichant une hausse de 7 % par rapport au premier semestre 2024. Le Groupe attend à ce titre au deuxième semestre l’enregistrement du contrat de défense aérienne avec le Royaume-Uni pour un montant de 1,16 Mds£ et mis en vigueur en juillet 2025.

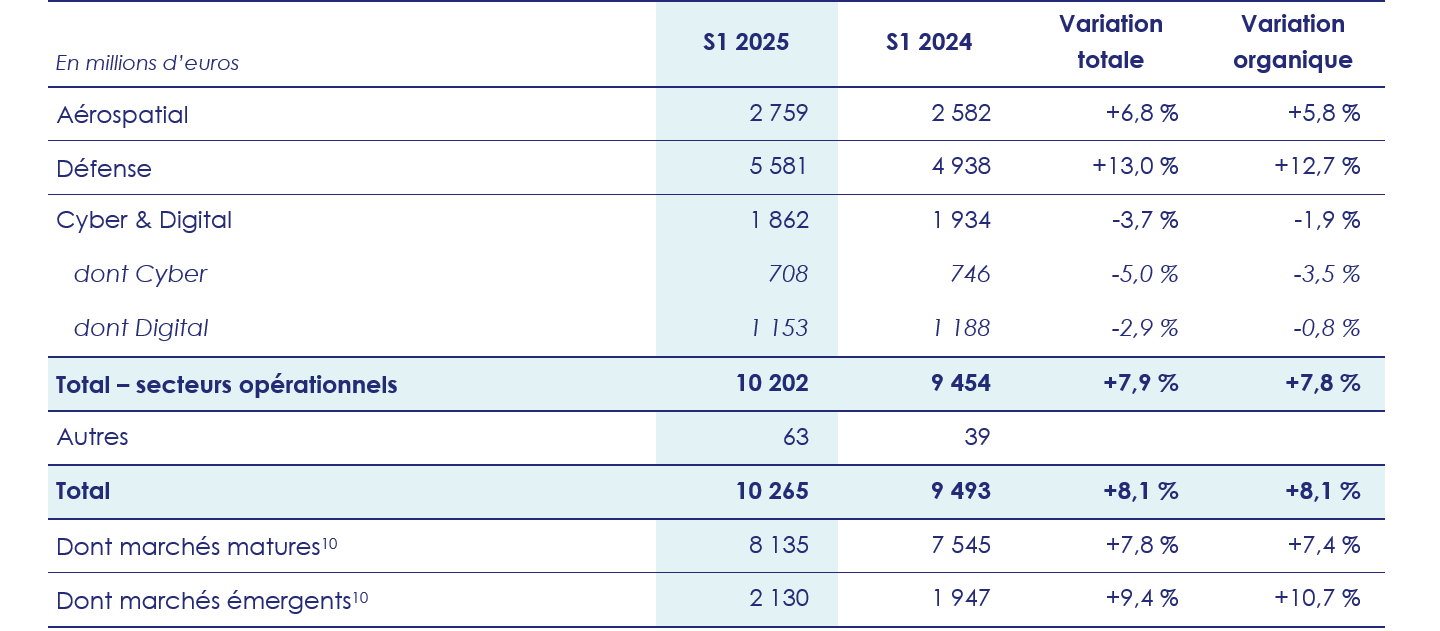

Le chiffre d’affaires s’établit à 10 265 M€, en hausse de 8,1 % en variation totale tout comme à périmètre et taux de change constants par rapport au premier semestre 2024. La progression du chiffre d’affaires bénéficie notamment d’une performance solide de l’Avionique et de la Défense.

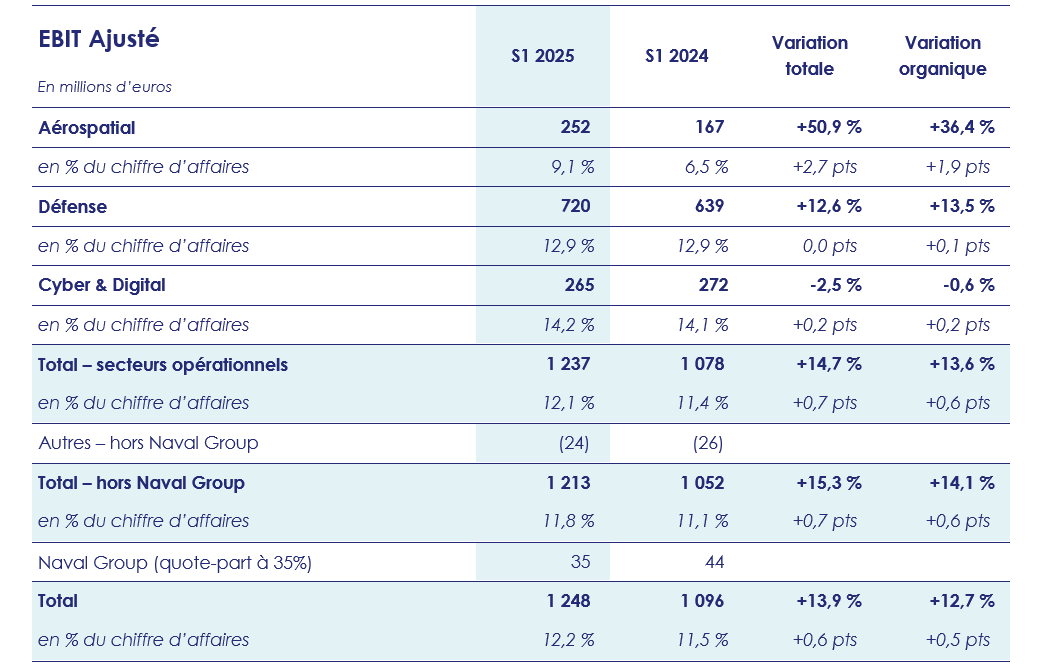

Le Groupe affiche pour le premier semestre 2025 un EBIT Ajusté de 1 248 M€, contre 1 096 M€ au premier semestre 2024, en hausse de 13,9 % (+12,7 % en variation organique). La marge d’EBIT Ajusté atteint 12,2 % du chiffre d’affaires, en progression sensible par rapport au premier semestre 2024 (11,5 % du chiffre d'affaires).

À 877 M€, le Résultat Net Ajusté, part du Groupe est en hausse de 1 % par rapport à l’année dernière. Il intègre une contribution additionnelle temporaire à l’impôt sur les sociétés en France qui s’élève à 60 M€. En excluant cet impact exceptionnel, le Résultat Net Ajusté, part du Groupe est en progression de 8 %.

Le Résultat Net des activités poursuivies, part du Groupe s’élève à 664 M€ contre 625 M€ au premier semestre 2024.

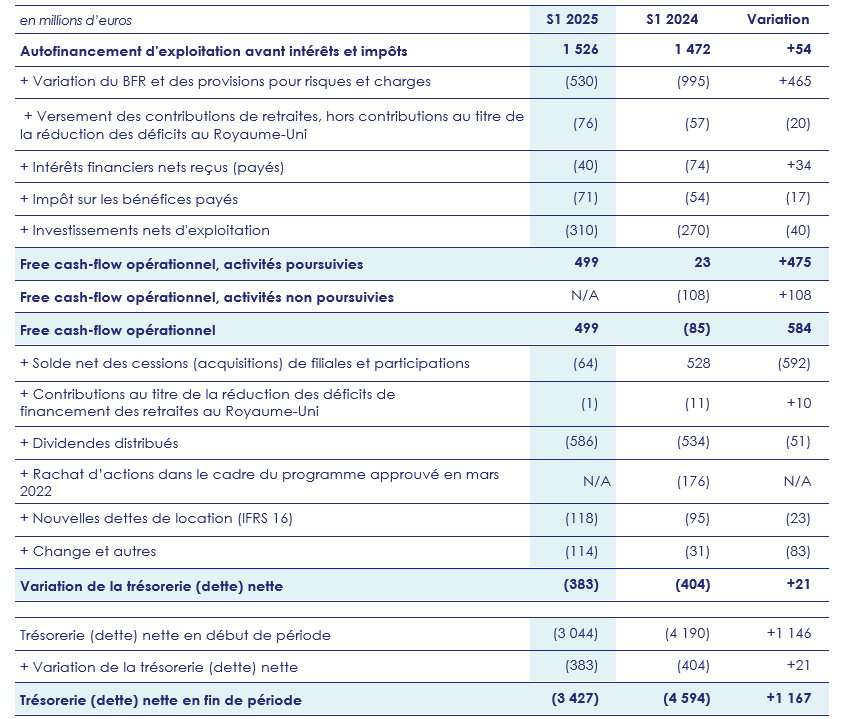

Le free cash-flow opérationnel est positif et s’élève à 499 M€, contre -85 M€ au premier semestre 2024. Cette forte progression est tirée par une amélioration significative de la variation du besoin en fonds de roulement par rapport au 30 juin 2024, grâce notamment à un profil de paiement des clients du Groupe qui reste satisfaisant ainsi que les actions engagées dans le cadre de l’optimisation des stocks.

La dette nette atteint 3 427 M€ au 30 juin 2025 contre 3 044 M€ au 31 décembre 2024.

Prises de commandes

Les nouvelles commandes du premier semestre 2025 s’élèvent à 10 352 M€, en baisse de -4 % par rapport au premier semestre 2024 (-4 % également à périmètre et taux de change constants). Le Groupe profite toujours d’une excellente dynamique commerciale dans l’ensemble de ses activités et enregistre à ce titre un contrat supérieur à 1 milliard d’euros au deuxième trimestre lié à la fourniture de 26 Rafale Marine à l'Inde. Le ratio des prises de commandes rapportées au chiffre d’affaires (« book-to-bill ») est de 1,01 (1,13 au premier semestre 2024).

Thales enregistre un total de 10 grandes commandes d’un montant unitaire supérieur à 100 M€ au premier semestre 2025, pour un montant total de 2 874 M€ :

- 5 grandes commandes enregistrées au premier trimestre 2025 :

- Signature avec Space Norway, opérateur de satellites norvégien, d’un contrat portant sur la fourniture du satellite de télécommunications THOR 8 ;

- Commande par SKY Perfect JSAT à Thales Alenia Space de JSAT-32, un satellite de télécommunications géostationnaire ;

- Signature d’un contrat entre Thales Alenia Space et l’ESA pour développer Argonaut, un futur atterrisseur lunaire autonome et polyvalent conçu pour transporter du fret et des équipements scientifiques vers la Lune ;

- Commande du ministère de la Défense néerlandais pour la modernisation et le support de simulateurs tactiques pour véhicules ;

- Commande de la Direction Générale de l’Armement (DGA) pour le développement, la production et la maintenance d’équipements de vétronique pour divers véhicules de l’armée de Terre dans le cadre du programme SCORPION.

- 5 grandes commandes enregistrées au deuxième trimestre 2025 :

- Contrat lié à la fourniture de 26 Rafale Marine à l'Inde pour équiper la marine indienne ;

- Dans le cadre du contrat SDMM (Strategic Domestic Munition Manufacturing) signé en 2020 portant sur la fourniture de munitions aux forces armées australiennes, entrée en vigueur des années 6 à 8. La poursuite du contrat SDMM porte sur la conception, le développement, la fabrication et le maintien d’une variété de munitions ;

- Contrat pour la livraison à l’Ukraine de munitions de 70 mm et le transfert de la ligne d’assemblage final de certains composants de ces munitions de la Belgique vers l’Ukraine ;

- Commande pour la production et la fourniture de systèmes de combat AWWS (Above Water Warfare System) destinés à l'équipement de frégates en Europe ;

- Commande par la Suède de radars multi-mission compacts de moyenne portée Ground Master 200.

À 7 479 M€, les prises de commandes d’un montant unitaire inférieur à 100 M€ affichent une hausse de 4 % par rapport au premier semestre 2024. Les commandes d’unevaleur unitaire inférieure à 10 M€ sont quant à elles en progression de 5 %.

Du point de vue géographique9, les prises de commandes dans les marchés matures atteignent 7 031 M€, en baisse par rapport au premier semestre 2024 (-4 % en variation totale et -5 % en variation organique). Ce repli s’explique notamment par une base de comparaison élevée au premier semestre 2024 qui intégrait le contrat lié à la commande de deux frégates F126 par la marine allemande.

Les prises de commandes dans les marchés émergents s’élèvent à 3 321 M€, en recul de -3 % en variation totale et organique. L’enregistrement de la commande par la marine indienne de 26 Rafale Marine au premier semestre 2025 ne compensant pas totalement les deux contrats d’une valeur unitaire supérieure à 500 M€ enregistrés au premier semestre 2024 dans ces marchés.

Les prises de commandes du secteur Aérospatial s’établissent à 2 658 M€ contre 2 688 M€ au premier semestre 2024 (-3 % à périmètre et taux de change constants). Le marché de l’Avionique bénéficie d’une dynamique commerciale soutenue dans ses différents segments. Les prises de commandes de l’activité Spatial, qui avaient bénéficié au premier trimestre d’un phasage favorable avec 3 commandes d’une valeur unitaire supérieure à 100 M€, sont en légère baisse sur le semestre.

D’un montant de 5 751 M€ (contre 6 120 M€ au premier semestre 2024, soit -6 % à périmètre et taux de changes constants), les prises de commandes dans le secteur Défense continuent de bénéficier d’une forte dynamique commerciale, alors que la base de comparaison avec 2024 est élevée. Six commandes d’un montant unitaire supérieur à 100 M€ ont été notifiées au premier semestre 2025, dont la commande supérieure à 1 Md€ de 26 Rafale Marine par l’Inde. Le Groupe confirme son objectif d’un ratio de book-to-bill supérieur à 1 en 2025 pour le secteur de la Défense, avec notamment l’enregistrement attendu de nouveaux contrats importants au second semestre, dont le contrat de défense aérienne avec le Royaume-Uni pour un montant de 1,16 Mds£, mis en vigueur en juillet 2025.

Le carnet de commandes s’établit à 38,9Mds€ (contre 36,5 Mds€ au premier semestre 2024), soit environ 3,4 années de chiffre d’affaires.

À 1 897 M€, les prises de commandes du secteur Cyber & Digital sont alignées sur le chiffre d’affaires, la majorité des activités de ce secteur opérant sur des cycles courts. Le carnet de commandes n’est en conséquence pas significatif.

Chiffre d'affaires

Le chiffre d'affaires du premier semestre 2025 s’établit à 10 265 M€, contre 9 493 M€ au premier semestre 2024, en hausse de 8,1 % en variations totale et organique.

Du point de vue géographique10, le chiffre d’affaires enregistre une solide progression sur les marchés émergents, en croissance organique de +10,7 %. Le chiffre d’affaires au sein des marchés matures est en croissance organique de +7,4 %, tiré notamment par l’Europe (+8,9 %).

Dans le secteur Aérospatial, le chiffre d'affaires s'élève à 2 759 M€, en hausse de 6,8 % par rapport au premier semestre 2024 (+5,8 % à périmètre et taux de change constants). Cette solide progression reflète la poursuite d’une forte dynamique sur le marché de l’Avionique, tirée par les activités d’aftermarket et le domaine militaire. Le chiffre d’affaires du Spatial demeure affecté par la faible demande observée depuis deux ans dans le domaine des satellites de télécommunications ; les activités d’OEN (Observation, Exploration, Navigation) ont affiché une bonne performance.

Le chiffre d’affaires du secteur Défense atteint 5 581 M€, en hausse de 13,0 % par rapport au premier semestre 2024 (+12,7 % à périmètre et change constants). Après un premier trimestre très soutenu (+15,0 % à périmètre et taux de change constants), l’activité a continué d’enregistrer au second trimestre une croissance à deux chiffres, dans la majorité de ses segments d’activité.

A 1 862 M€, le chiffre d’affaires du secteur Cyber & Digital est en repli de -3,7 % par rapport au premier semestre 2024 (-1,9 % à périmètre et change constants). Cette évolution reflète les tendances suivantes :

- Les activités Cyber enregistrent une baisse au premier semestre 2025 (-3,5 % à périmètre et taux de change constants) :

- L’offre Cyber Produits, en léger repli au deuxième trimestre après un premier trimestre en croissance, est restée affectée comme attendu par des perturbations liées à la fusion des équipes commerciales de Thales et d’Imperva. Désormais achevée, cette étape constituait la dernière phase de l’intégration d’Imperva et ouvre la voie au déploiement à son plein potentiel de l’offre produits. Une amélioration progressive de la trajectoire du chiffre d’affaires est attendue au second semestre ;

- L’offre Cyber Services a été affectée par une demande faible du marché au cours du premier semestre. Sur cette offre, qui représente environ 20 % de l’activité Cyber (sur la base du chiffre d’affaires 2024), le Groupe poursuit le recentrage de sa stratégie sur les segments offrant une croissance profitable. Ce processus, qui implique une rationalisation et une standardisation des opérations, a pour objectif d’améliorer la marge opérationnelle et peut ponctuellement peser sur les volumes.

- Les activités Digitales sont stables au premier semestre 2025 (-0,8 % à périmètre et taux de change constants) :

- Les solutions Identité et Biométrie sont en repli sur le semestre. L’activité, qui avait connu en 2020 un recul des ventes en raison du COVID, est affectée en 2025 par un effet de comparaison défavorable lié au rattrapage important ayant eu lieu post pandémie et jusqu’en 2024. Le segment retrouve ainsi en 2025 un niveau d’activité plus normalisé ;

- Les solutions de connectivité mobile enregistrent une croissance robuste et profitable, tirée par les solutions digitales (comprenant les eSIM ainsi que les plateformes de connectivité on-demand) ;

- Au sein de l’activité Services de Paiement, les solutions bancaires digitales se distinguent particulièrement ce semestre et enregistrent une solide performance.

Résultats

Le Groupe affiche pour le premier semestre 2025 un EBIT Ajusté11 de 1 248 M€, soit 12,2 % du chiffre d’affaires, contre 1 096 M€ (11,5 % du chiffre d'affaires) au premier semestre 2024.

Le secteur Aérospatial enregistre un EBIT Ajusté de 252 M€ (9,1 % du chiffre d’affaires), contre 167 M€ (6,5 % du chiffre d’affaires) au premier semestre 2024. La marge d’EBIT Ajusté, en forte progression, est tirée par la solide performance des activités d’Avionique, qui affichent une marge robuste à deux chiffres. Elle bénéficie également de l’amélioration sensible de l'EBIT Ajusté de l’activité Spatial, attendu positif en 2025, avant prise en compte des coûts de restructuration.

L'EBIT Ajusté du secteur Défense s’élève à 720 M€, contre 639 M€ au premier semestre 2024 (+13,5 % à périmètre et change constants). À 12,9 %, la marge de ce secteur est stable par rapport à celle de l’an dernier (12,9 % au premier semestre 2024).

Le secteur Cyber & Digital enregistre un EBIT Ajusté de 265 M€ au premier semestre 2025 contre 272 M€ au premier semestre 2024. La marge est en légère progression et s’élève à 14,2 % du chiffre d’affaires (contre 14,1 % au premier semestre 2024). Cette évolution traduit la capacité du Groupe à préserver ses marges commerciales grâce à une discipline stricte en matière de politique de prix.

Hors Naval Group, l’EBIT non alloué s’élève à -24 M€ contre -26 M€ au premier semestre 2024.

À 35 M€ au premier semestre 2025, la contribution de Naval Group à l’EBIT Ajusté est en baisse par rapport au premier semestre 2024. Cette évolution s’explique principalement par la contribution additionnelle temporaire à l’impôt sur les sociétés en France, dont l’impact sur la quote-part de Naval Group s’élève à 5 M€ ce semestre et est attendue à 8 M€ sur l’ensemble de l’année.

Les intérêts financiers nets s’élèvent à -56 M€ contre -87 M€ au premier semestre 2024. Cette amélioration s’explique principalement par une dette nette significativement inférieure à celle au 30 juin 2024. Les autres résultats financiers ajustés11 s’établissent à -30 M€ sur les 6 premiers mois de 2025, contre 32 M€ au premier semestre 2024. Cette évolution reflète la non-récurrence au premier semestre 2025 d’éléments exceptionnels enregistrés au cours du premier semestre 2024, notamment la distribution de dividendes de participations non consolidées ainsi que des gains de change. Le résultat financier sur retraites et avantages à long terme ajusté12 est stable à -26 M€ contre -28 M€ au premier semestre 2024.

Le Résultat Net Ajusté, part du Groupe12 s’élève ainsi à 877 M€, contre 866 M€ au premier semestre 2024, après une charge d’impôt sur les bénéfices ajustés12 de -277 M€ contre -193 M€ au premier semestre 2024. Cette évolution s’explique principalement par l’enregistrement au premier semestre 2025 de la contribution temporaire additionnelle à l’impôt sur les sociétés en France, amputant le Résultat Net Ajusté de 60 M€. Le taux effectif d’imposition s’élève à 26,7 % et à 21,0% en excluant la contribution additionnelle à l’impôt en France au 30 juin 2025 (contre 20,4 % au 30 juin 2024).

Le Résultat Net Ajusté, part du Groupe, par action12 s’établit à 4,27 €, en hausse de 1 % par rapport au premier semestre 2024 (4,21 €).

Le Résultat Net des activités poursuivies, part du Groupe s’élève à 664 M€, soit une progression de 6 % par rapport au 30 juin 2024 (625 M€).

Situation financière au 30 juin 2025

Le free cash-flow opérationnel est positif à hauteur 499 M€, contre -85 M€ au premier semestre 2024. Cette forte augmentation est tirée principalement par l’amélioration de la variation du besoin en fonds de roulement.

Sur le semestre, le solde net des cessions et acquisitions de filiales de -64 M€ est principalement constitué de l’ajustement de prix final lié à la cession à Hitachi Rail de l’activité Transport le 31 mai 2024. Le Groupe n’a, par ailleurs, pas finalisé d’acquisition ni de cession significative sur la période.

Au 30 juin 2025, la dette nette s'élève à 3 427 M€, contre 3 044 M€ au 31 décembre 2024, après prise en compte principalement du solde net des cessions (acquisitions) de filiales et participations pour un montant net négatif à hauteur de -64 M€, du paiement des dividendes pour -586 M€ (-534 M€ au premier semestre 2024) et de nouvelles dettes de location pour -118 M€ (-95 M€ au premier semestre 2024).

Les capitaux propres, part du Groupe s’élèvent à 7 138 M€, contre 7 515 M€ au 31 décembre 2024. Cette évolution reflète la contribution positive du Résultat Net des activités poursuivies, part du Groupe (+664 M€) diminuée de la distribution des dividendes (-586 M€).

Perspectives

La solide performance du chiffre d’affaires au premier semestre, portée par la vigueur des secteurs de l’Avionique et de la Défense, permet au Groupe de relever son objectif annuel de croissance organique des ventes.

La dynamique commerciale du deuxième semestre est par ailleurs bien orientée ; Thales continuant de bénéficier de perspectives favorables dans la grande majorité de ses marchés à court, moyen et long termes.

S’agissant de la marge d’EBIT Ajusté, Thales confirme son anticipation d’une solide progression de la marge, tirée principalement par la progression de la marge du secteur Aérospatial et par le maintien d’une marge élevée dans la Défense.

Le Groupe anticipe toujours un impact direct contenu des droits de douane sur la base des informations disponibles au 23 juillet 2025. Ainsi, les prévisions pour l’année 2025 s’appuient sur des hypothèses de tarifs réciproques de 10 % depuis l’Europe et de 25 % depuis le Mexique, et excluent toute mesure de rétorsion qui pourrait être prise par l’Europe dans ce cadre.

En l’absence de changements dans l’environnement macro-économique, géopolitique et sur la base des hypothèses pré-citées concernant les tarifs douaniers, Thales relève sa perspective de croissance de chiffre d’affaires pour 2025 et confirme ses autres objectifs :

- Un ratio de book-to-bill inchangé et supérieur à 1 ;

- Une croissance organique du chiffre d’affaires attendue entre +6 % et +7 %, contre +5 à +6 % précédemment. Cela correspond à un chiffre d’affaires de 21,8 à 22,0 Mds€13 ;

- Une marge d’EBIT Ajusté qui est attendue entre 12,2 % et 12,4 %.

***

Ce communiqué contient des déclarations de nature prévisionnelle. Bien que Thales estime que ces déclarations reposent sur des hypothèses raisonnables, les résultats effectifs peuvent différer sensiblement de ces déclarations prospectives en raison d'un certain nombre de risques et d'incertitudes, tels que notamment décrits dans le Document d’Enregistrement Universel de la société déposé auprès de l'Autorité des Marchés Financiers.

1 Dans ce communiqué, « organique » signifie « à périmètre et taux de change constants ». Voir note méthodologique page 12 et calcul page 17.

2 Indicateurs financiers à caractère non strictement comptable, voir définitions en annexe, pages 12 et 13.

3 En l’absence de changements dans l’environnement macro-économique et géopolitique. S’agissant des tarifs douaniers, les prévisions du Groupe pour l’année 2025 sont valides sur la base de tarifs réciproques de 10 % depuis l’Europe et 25 % depuis le Mexique, et excluent toute mesure de rétorsion qui pourrait être prise par l’Europe dans ce cadre.

4 Ratio de book-to-bill : ratio des prises de commandes rapportées au chiffre d’affaires.

5 Soit entre 21,8 et 22,0 Mds€ sur la base du périmètre à fin juin 2025, des taux de change moyens du premier semestre 2025 et de l’hypothèse d’un cours de change moyen EUR/USD de 1,17 au deuxième semestre 2025.

6 A la date de ce communiqué, les procédures de revue limitée des comptes ont été effectuées et le rapport des commissaires aux comptes a été émis à l’issue du Conseil d’administration.

7 Indicateurs financiers à caractère non strictement comptable, voir définitions en annexe, page 12.

8 Marchés matures : Europe, Amérique du Nord, Australie, Nouvelle-Zélande ; marchés émergents : tous les autres pays. Voir tableau page 16.

9 Voir tableau page 16.

10 Marchés matures : Europe, Amérique du Nord, Australie, Nouvelle-Zélande ; marchés émergents : tous les autres pays. Voir tableau page 16.

11 Indicateur financier à caractère non strictement comptable, voir définition en annexe, page 12, et calcul pages 14 et 15.

12 Indicateur financier à caractère non strictement comptable, voir définition en annexe, page 12, et calcul pages 14 et 15.

13 Sur la base du périmètre à fin juin 2025, des taux de change moyens du premier semestre 2025 et de l’hypothèse d’un cours de change moyen EUR/USD de 1,17 au deuxième semestre 2025.

Related Media

Related Media Related Media

Related Media Related Media

Related Media Related Media

Related Media Related Media

Related Media

Relations Médias

Pour plus d’informations, merci de contacter l’équipe relations médias (réservé aux journalistes uniquement).

Contactez l'équipe Relations Investisseurs

L'équipe Relations Investisseurs de Thales se tient à votre disposition pour toute demande d’information.